fairr Berater Prof. Schade argumentierte erst Ende August in seinem Gastkommentar bei Versicherungsbote, weshalb die Kritik am “fairriester” der letzten Wochen unberechtigt sei (Heidschnecken im fairriester-Dickicht). Schließlich bräuchte man, aus finanzmathematischer Sicht, eigentlich überhaupt keine Rentenversicherung für einen Riester-Vertrag.

Prof. Schade: “Schade also, dass mit Verweis auf das AltZertV (Anmerkung: Vermutlich ist das AltZertG gemeint) überhaupt ein Anschlussversicherer verpflichtend ist.”

Heute berichtet fairr.de darüber, eine Kooperation mit der myLife Lebensversicherungs AG eingegangen zu sein. Im Rahmen dieser Zusammenarbeit würde ab sofort sowohl allen Neukunden, wie auch den Bestandskunden bereits heute ein garantierter Rentenfaktor zugesagt werden.

fairr.de feiert dies mit einer Pressemitteilung und einem Blogeintrag in denen zu lesen ist, dass fairriester der einzige Riester-Fondssparplan ist, der so etwas anbietet. Stimmt.

Hat fairr ein Ass im Ärmel?

Ist fairriester damit jetzt der große Wurf gelungen? Handelt es sich nun um ein innovatives Riester-Produkt? Hat fairr.de damit nun also ein Ass aus dem Ärmel gezogen?

Erstaunlich ist dieser Schritt auf jeden Fall schon allein aus dem Grund, dass die Verhandlungen mit myLife wohl schon einige Zeit laufen:

“In letzter Zeit haben wir die Frequenz unserer Blog-Beiträge ein bisschen reduziert. Das lag nicht daran, dass nichts Erwähnenswertes passiert ist…. Außerdem haben wir uns um das Thema „Auszahlungsphase“ gekümmert. Das hat Zeit und Arbeit gekostet …”

Also liefen die Verhandlungen bereits, während Prof. Schade noch ausgiebig argumentiert hat, weshalb so eine Rentenversicherung im Allgemeinen und ein garantierter Rentenfaktor im Speziellen eigentlich unsinnig ist.

Der große Wurf?

Der große Wurf?

Ist fairr.de damit nun der große Wurf gelungen? Beurteilen Sie das selbst, wenn Sie die folgenden “Spielregeln” gelesen haben, die man auf den Seiten von fairr.de findet:

1.) Der garantierte Rentenfaktor gilt nur für einen Rentenbeginn zwischen 62 und 67

Folge: Die Riester-Fragen 3. und 4 (Vorziehen und Hinausschieben des Rentenbeginns ohne für den Kunden nachteilige Rechnungsgrundlagen) der 6 Riester-Fragen wären mit “Nein” beantwortet

2.) Der garantierte Rentenfaktor scheint nur für das Garantieguthaben, nicht für das Gesamtguthaben bei Rentenbeginn zu gelten (6. Riester-Frage – hierzu bitte Update-Info unten ab dem 15.09.2015 beachten!)

3.) Es ist eine Treuhänderklausel enthalten – sprich: Stellt der Versicherer bei Rentenbeginn fest, dass er sein Garantieversprechen nicht einhalten kann, so ist er (unter bestimmten Voraussetzungen) berechtigt, diese Garantie anzupassen, also zu reduzieren.

fairr.de schreibt dazu, man habe sich ganz bewusst für einen Anbieter entschieden, der eine Treuhänderklausel enthält. Man ginge nämlich davon aus, dass eine entsprechende Anpassung auf Grund dieser Klausel noch immer besser sein, als wenn ein Versicherer diese nicht hätte und dann unter die Regelungen des §89 VAG fiele und sein Bestand zur Auffanggesellschaft “Protektor” übertragen werden würde. Aha.

Dafür, dass eine Treuhänderklausel enthalten ist, ist der garantierte Rentenfaktor, welcher je nach Eintrittsalter und Rentenbeginn zwischen € 25,20 und € 35,36 pro € 10.000.- Garantieguthaben liegt, ziemlich niedrig im Marktvergleich. Anbieter, welche die 6 Riester-Fragen alle mit “Ja” beantworten und zusätzlich sogar noch die “Besserungsoption*” bieten, liegen knapp darunter – aber garantiert auf das Gesamtguthaben bei Rentenbeginn und inkl. Todesfallschutz nach Rentenbeginn!

Ob das daran liegen mag, dass myLife insgesamt ein eher sehr kleiner Versicherer ist? Hierzu halt der Versicherungsmakler Michael Schreiber weitere Informationen in seinem Blogbeitrag zur Verfügung gestellt.

4.) Bisher ist das Bedingungswerk von myLife im Angebot von fairr noch nicht enthalten. Es wird myLife noch nicht einmal erwähnt, geschweige denn ein garantierter Rentenfaktor genannt.

Übrigens gelten die o.g. garantierten Rentenfaktoren von myLife auch nur dann wenn im Rentenbezug keine Todesfallabsicherung gewünscht wird, der Ehepartner also keinen Anspruch nach Rentenbeginn haben soll. Wird diese Absicherung doch gewünscht, reduzieren sich die garantierten Rentenfaktoren bei 10 Jahren Rentengarantiezeit auf zwischen € 25,16 und € 34,92 bzw. bei der Option “Restkapital im Todesfall” auf zwischen € 23,82 und € 30,54 (Quelle fairr.de ).

Vergleich mit einem fondsgebundenen Rentenversicherer mit Nettotarif

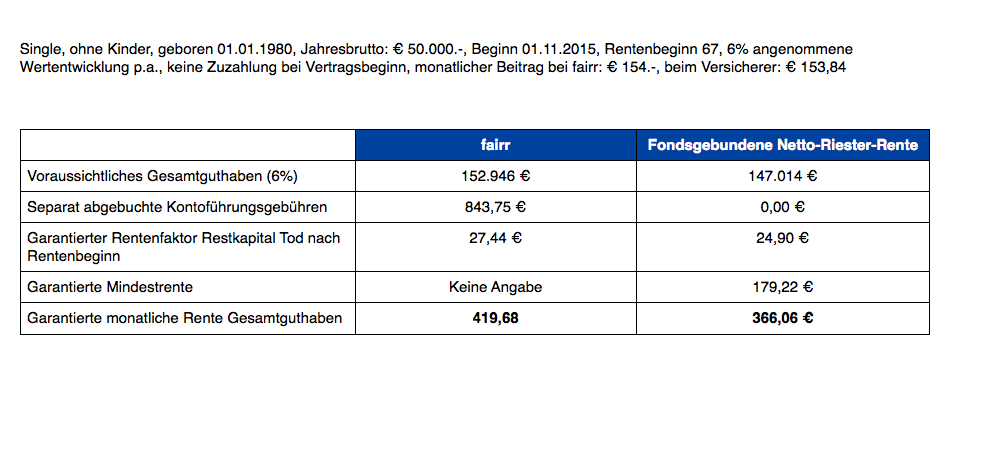

Im Folgenden ein Berechnungsvergleich für einen “Muster-Kunden”, geboren am 01.01.1980, Single, keine Kinder, € 50.000.- Jahresbruttoeinkommen, Beginn 01.10.2015, Mindesteigenbeitrag € 153,84 im Monat und Rentenbeginn 67 bei 6% Wertentwicklung p.a.

Um einen fairen Vergleich erstellen zu können, wurde ein Versicherer gewählt, der einen echten Nettotarif bietet, die 6 Riester-Fragen positiv erfüllt und die Besserungsoption* enthält.

Update zu fairr 15.09.2015, 09:50

Gestern Abend meldete sich fairr.de noch per Twitter.

Laut fairr.de bezieht sich der garantierte Rentenfaktor von myLife nicht nur auf das Garantieguthaben, sondern auf das Gesamtguthaben bei Rentenbeginn. Da auf der Internetseite beim Online-Rechner keine garantierte Rente basierend auf dem Vertragsguthaben und dem garantierten Rentenfaktor genannt wird, konnte eine Darstellung nur auf Grund der dort genannten garantierten Rente erfolgen, welche auf dem Garantieguthaben basiert.

(Quelle: Internetseite fairr.de)

(Quelle: Internetseite fairr.de)

Leider ist mit Stand 15.09.2015 im Angebot, welches per E-Mail angefordert werden kann, das Bedingungswerk von myLife weiter nicht enthalten, weshalb die Aussagen von fairr.de nicht überprüft werden können.

Update zu fairr 15.10.2015

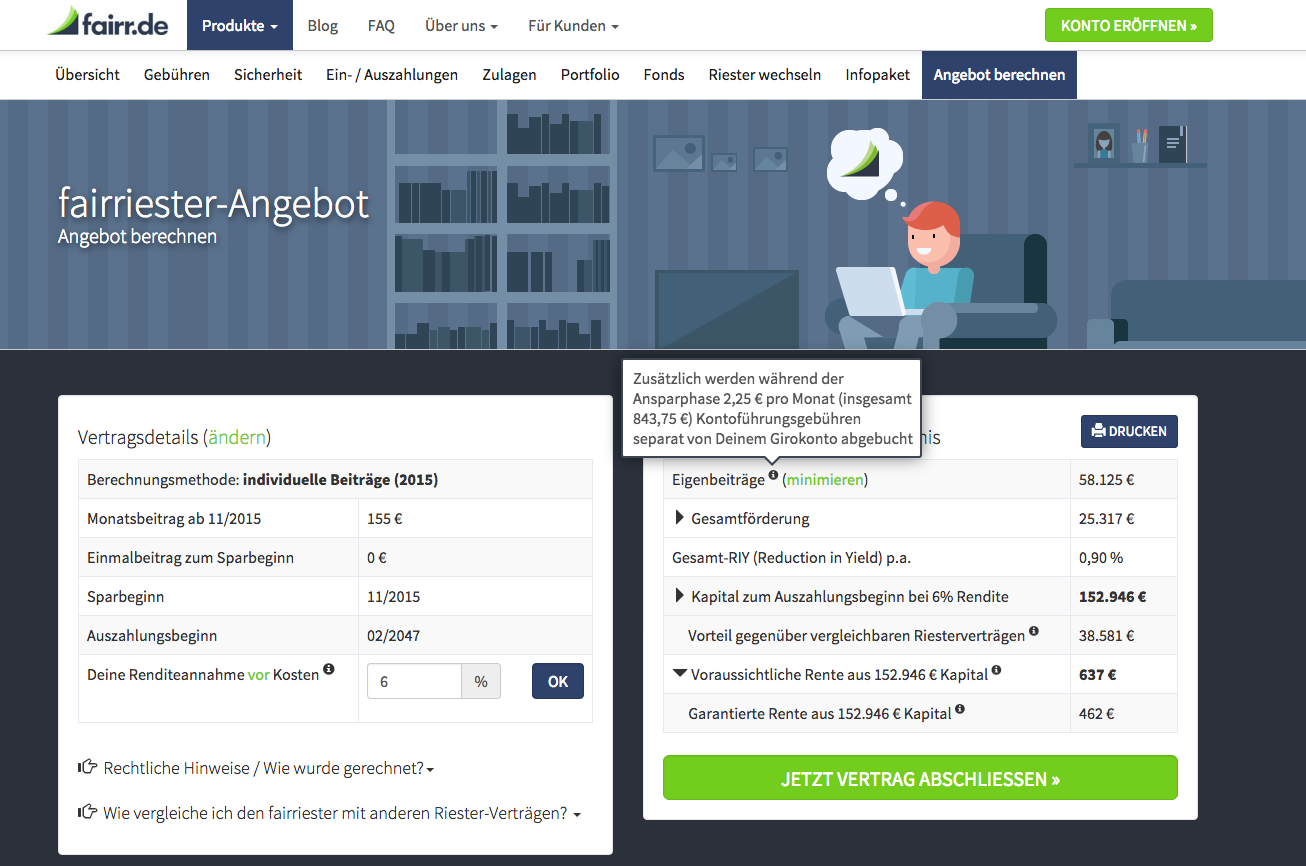

Inzwischen liegen weitere Informationen zum Angebot von fairr.de vor und der Angebotsrechner wurde auf den Internetseiten weiter abgeändert. Die Höhe des garantierten Rentenfaktors wird nicht mehr innerhalb der Angebotsberechnung angegeben, auch die garantierte Mindestrente wird nicht mehr genannt. Dafür wird nun deutlich dargestellt, dass sich der garantierte Rentenfaktor auf das Gesamtguthaben bezieht und die sich daraus ergebende Garantierente wird angegeben.

(Quelle: Internetseite fairr.de)

Beim oberen Screenshot ist zu beachten, dass die angegebene garantierte Rente in Höhe von € 462.- nur gilt, wenn auf eine Hinterbliebenenabsicherung nach Rentenbeginn verzichtet wird. Damit ein fairer Vergleich (siehe untere Tabelle) mit einer Versicherungslösung möglich ist, habe ich den Rentenfaktor von myLife gewählt, der eine Restkapitalzahlung im Todesfall nach Rentenbeginn ermöglicht. Dieser beträgt (siehe hier) € 27,44, wodurch sich die u.g. garantierte monatliche Rente in Höhe von € 419,68 ergibt.

Um nun einen fairen Vergleich zwischen fairriester und der o.g. fondsgebundenen Rentenversicherung im Nettotarif darstellen zu können, haben wir die Tabelle aktualisiert und dabei sowohl die separaten Kontoführungsgebühren der Sutor Bank erfasst, auch diese werden im Angebotsrechner bei fairr.de inzwischen kumuliert ausgewiesen, als auch den garantierten Rentenfaktor von myLife verwendet, der der Todesfallabsicherung “Restkapital nach Rentenbeginn” entspricht. Quelle dieses Rentenfaktors ist fairr.de.

Außerdem wurde nun auch beim Angebot von fairr.de die einmalige Zuzahlung zu Vertragsbeginn herausgenommen. Damit ergibt sich nun folgende Gegenüberstellung:

Inzwischen erfolgte auch ein Hinweis seitens myLife bzw. fairr.de, weshalb dem Kunden heute bei der Angebotsberechnung keine Vertragsbedingungen von myLife zur Verfügung gestellt werden. Begründung:

Versicherungsnehmer wird nicht der fairriester-Sparer, sondern die Sutor Bank. Der Vertrag mit myLife, welcher die lebenslange Rentenzahlung sicherstellen soll, wird bei Rentenbeginn des Kunden zwischen Sutor und myLife abgeschlossen. Welche Folgen dies bilanzrechtlich bzgl. des bei fairr.de ausgewiesenen “garantierte Rentenfaktors” hat und ob dieser bei der bestehenden Funktionsweise des Konstruktes nicht abänderbar garantiert ist, werden wir in einem separatem Blogbeitrag behandeln.